Terminy szkolenia w 2024 r.

16 maj 2024 r. – online

– 5 % rabat – zapisz się do Newsletter subskrybenci otrzymują dodatkowy rabat 5% (oprócz bieżących promocji) na szkolenia i produkty

Czy na bazie farmy PV opłaca się stworzyć system hybrydowy z wiatrem (On-shore) i magazynem energii. Chcemy zainspirować Cię do samodzielnego liczenia opłacalności biznesu fotowoltaicznego, małego On-shore i magazynów energii do odniesienia jego opłacalności do Twoich preferencji inwestycyjnych

– nie słuchaj innych sam licz opłacalność –

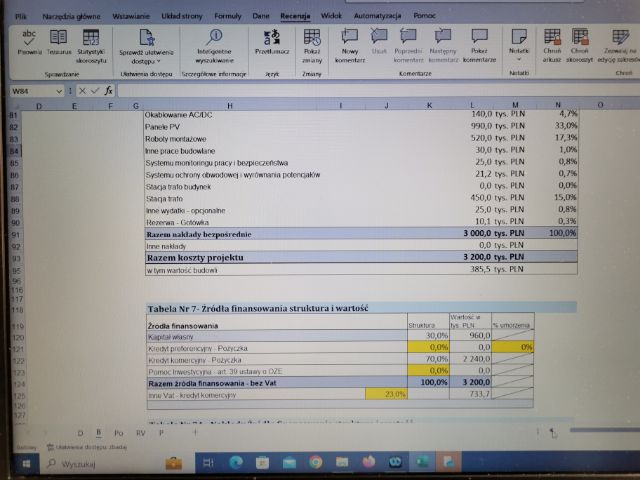

Demo – Analiza opłacalności famy PV – sprawdź

W 2023 r. aukcje dla instalacji fotowoltaicznych <= 1 MW odbędą się 21.11.2023 r., natomiast dla instalacji PV > 1 MW odbędą się 22.11.2023 r. Podstawowe pytanie jakie zadają sobie Inwestorzy to jaka będzie cena aukcyjna wygrywająca w 2023 r., i czy warto uczestniczyć w systemie aukcyjny. Oczywiście na ma konieczności abyśmy 100% energii wprowadzali do systemu aukcyjnego i to w każdym z 15 letnim okresie wsparcia.

W analizie opłacalność farm PV i systemu aukcyjnego należy pamiętać iż, wsparcie w postaci ujemnego salda występuje pomiędzy ceną aukcyjną waloryzowaną, a indeksem dziennym TGeBASE, natomiast rozliczenia z odbiorcą energii w 2024 r. i latach następnych odbywać się będą wg. cen godzinowych właściwych dla profilu ceny PV. Za pierwsze 7 m-cy 2023 r. profil ceny PV jest ujemny i wyniósł około minus 10%, natomiast w samym lipcu 2023 r. profil ceny PV był ujemny na poziomie minus14,6%.

Dla kogo szkolenie

Szkolenie dedykowane jest;

– inwestorom chcącym inwestować w naziemne farmy fotowoltaiczne, małe On-shore i magazyny energii,

– właścicielom farm PV chcącym zwiększyć efektywność swojego biznesu

– właścicielom firm przemysłowych,

– kadrze kierowniczej firm produkcyjnych

Cel szkolenia

Zakres szkolenia

– Rynek energii elektrycznej w Polsce i Europie – wprowadzenie

– metody sprzedaży energii elektrycznej z OZE, spółka obrotu, PPA czy PPA linia bezpośrednia

– inflacja jako element aukcyjnego systemu wsparcia dla PV i czynnik wpływający na ceny energii elektrycznej na wolnym rynek

– Towarowa Giełda Energi i rynek dnia następnego (RDN) zasady funkcjonowania – instrumenty godzinowe, blokowe, weekendowe, I-Fix, II-Fix

– TGE jako platforma rozliczeń dla systemów aukcyjnych – indeks dzienny TGeBase

– TGE i indeks TGePVm dedykowany dla fotowoltaiki

– Profil ceny PV – co to jest, jak go interpretować i wykorzystać, jaki jest i jaki będzie

– Profil ceny PV, a sprzedaż energii elektrycznej z farm fotowoltaicznych w 2024 r. wg. ceny stałej czy cen godzinowych:

a) cena profilu PV dla okresów listopad, grudzień, styczeń, luty – a, cena średnia TGe24

b) cena profilu PV dla okresów letnich od marca do października – a, cena średnia TGe24

c) cena profilu PV, a dni robocze, soboty, niedziele i inne dni ustawowo wolne

– TGE i TGeONSHOREm indeks dedykowana dla on-shore (wiatr na lądzie)

– określenie 5 głównych czynników wpływających na ceny energii na rynku Polskim

a) popyt – prognoza popytu w latach 2024 – 2026r.

b) podaż – prognoza podaży źródła PV i on-shore, źródła konwencjonalne w latach 2024-2026r.

c) główny wskaźnik determinujący ceny energii na rynku SPOT

– Warsztaty obliczeniowe – prognozowanie ceny profilu PV dla lipca 2024 r. – punktem odniesienia lipiec 2023r.

– elementy analizy finansowej energetycznych projektów inwestycyjnych

– wskaźniki efektywności inwestycji NPV, IRR, prosta stopa zwrotu – jako narzędzia oceny i wskaźniki wykorzystywane przez banki finansujące PV

– omówienie założeń do modelu finansowego

– wartość rezydualna projektu

– determinanty opłacalności – CAPEX, OPEX, koszty finansowe, wymagana stopa zwrotu

– analiza modelu finansowego – Model finansowy Farma PV format PDF (aukcja 2023) – otrzymują uczestnicy szkolenia – opcja rozszerzona 1

– zasady formalno-prawne funkcjonowania wielkoskalowych magazynów energii

– koncepcja współpracy farmy fotowoltaicznej z magazynem energii, kiedy magazynować w jakich godzinach, a kiedy oddawać, sprzedawać energię

– mapowanie produkcji z generacji on-shore dla 24 godzin doby każdego miesiąca roku kalendarzowego

– zasady doboru mocy i pojemności magazynu energii do mocy farmy PV

– dobór pojemności magazynu i jego mocy – warsztaty obliczeniowe

– koszt 1 cyklu dla magazynów energii przy wykorzystaniu metody kosztów uśrednionych LCOE (levelizde cost of electricity)

– profil produkcji PV, a ilość możliwych cykli w układzie dziennym i rocznym

– CAPEX i OPEX dla wzorcowego magazynu o pojemności 1 MWh i mocy 1 MW

– SSR (Supply Side Response) – usługa redukcji podaży, a farma PV i magazyn energii jako dodatkowy przychód

– analiza modelu finansowego – Model finansowy PV + Magazyn energii, format PDF – otrzymują uczestnicy szkolenia – opcja rozszerzona 2

– istota cable pooling – wg. ustawy o OZE sierpień 2023 r.

– małe jest piękne czyli turbiny wiatrowe o mocy 50 kW – formalno-prawne aspekty instalacji na farmach PV

– zasady doboru ilości turbin wiatrowych o mocy 50 kW – do przyłącza o mocy 1,0 MW farmy PV

– CAPEX i OPEX i koszty uśredniony LCOE (levelized cost of electricity) – dla turbiny wiatrowej 50 kW

– mapowanie produkcji z generacji on-shore dla 24 godzin doby każdego miesiąca roku kalendarzowego

– analiza opłacalności – układu hybrydowego farma PV o mocy 1,0 MW, 5×50 kW wiatr (on-shore) i magazyn energii o pojemności 3,0 MWh

– analiza modelu finansowego – Model finansowy hybryda (PV + On-shore + Magazyn energii), format PDF – otrzymują uczestnicy szkolenia – opcja rozszerzona 3

Prowadzący

Tomasz Falkowicz – doradca, trener z zakresu OZE i finansów firmy. Specjalizuje się w poprawie efektywności procesów biznesowych.

Blisko związany z takimi branżami jak budownictwo, energetyka (OZE), handel hurtowy i detaliczny, przemysł obuwniczy, medyczny czy szkolnictwo wyższe. W działalności trenera wykorzystuje doświadczenie zdobyte w przemyśle działając jako dyrektor i członek zarządu ds. finansowych przy budowaniu europejskiej pozycji mi. OKNOPLAST-Kraków Sp. z o.o. czy Excellent S.A.

Od ponad 14 lat związany z branża energetyczną. Dla energetyki opracował ponad 50 studiów wykonalności dla różnych rozwiązań energetycznych począwszy od instalacji PV (naziemne i dachowe), On-shore, biogazowni, magazynów energii czy rozwiązań związanych z gospodarką wodorową. Prowadzi badania w zakresie popytu i podaży dla rynku energii elektrycznej, kosztów uśrednionych (LCOE) dla różnych źródeł OZE i konwencjonalne.

Analizuje funkcjonowanie TGE w Warszawie oraz innych europejskich giełd energii mi. NORD POOL. Zajmuje się modelowaniem cen energii elektrycznej na rynku SPOT – opracował model prognostyczny do prognoz cen miesięcznych energii elektrycznej SPOT-12M dla indeksu TGeBASEm oraz model EPF-TGe24 do prognoz cen godzinowych dla indeksu TGe24 TGE w Warszawie.

W branży energetycznej pracował m.in. jako dyrektor w Tauron Polska Energia SA. Inspiracje doradcze czerpie również z prac w radach nadzorczych firm z branży energetycznej m.in. EC Nowa SA czy Krakowski Holding Komunalny SA.

– 5 % rabat – zapisz się do Newsletter subskrybenci otrzymują dodatkowy rabat 5% (oprócz bieżących promocji) na szkolenia i produkty

Inwestując 1 650 zł. netto plus 23 % Vat – online otrzymacie Państwo – opcja bazowa;

Dzień szkoleniowy

Materiały szkoleniowe – wskazówki do samodzielnych analiz

Wymiana doświadczeń z innymi uczestnikami szkolenia – dyskusja

Certyfikat ukończenia szkolenia – dokument o podniesieniu kwalifikacji

Możliwość odbycia szkolenia na Smartfonach i komputerach

Bezpieczeństwo i oszczędność czasu

Dodatkowe opcje

Sprawdź – aktywny excel – Analiza opłacalności farmy PV

Opcje promocyjne !!!

Polecamy inne nasze szkolenia – zobacz !

– Szkolenie -TGE-Towarowa Giełda Energii ceny, trendy, prognozy

– Prognozowanie cen energii elektrycznej na rynku SPOT w 2024 r. – Szkolenie

– Zarządzanie energią elektryczną w firmie, Strategie zakupowe i Strategie wytwórcze – szkolenie

Zapraszamy na szkolenie !!!

Zgłoszenia i zapytania należy kierować ;

mail; biuro@finansetf.pl

tel. (48) 601-518-079

Nr. konta do wpłat : 71 8600 0002 0010 0104 8742 0001