Analiza opłacalności farm fotowoltaicznych – aukcje i wolny rynek

W 2023 r. aukcje dla instalacji fotowoltaicznych <= 1 MW odbędą się 21.11.2023 r., natomiast dla instalacji PV > 1 MW odbędą się 22.11.2023 r. Podstawowe pytanie jakie zadają sobie Inwestorzy to jaka będzie cena aukcyjna wygrywająca w 2023 r., i czy warto uczestniczyć w systemie aukcyjny. Oczywiście na ma konieczności abyśmy 100% energii wprowadzali do systemu aukcyjnego i to w każdym z 15 letnim okresie wsparcia.

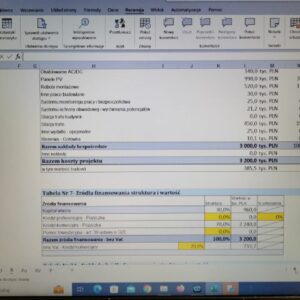

Demo – Analiza finansowa opłacalności farmy PV – sprawdź

W analizie opłacalność farm PV i systemu aukcyjnego należy pamiętać iż, wsparcie w postaci ujemnego salda występuje pomiędzy ceną aukcyjną waloryzowaną, a indeksem dziennym TGeBASE, natomiast rozliczenia z odbiorcą energii w 2024 r. i latach następnych odbywać się będą wg. cen godzinowych właściwych dla profilu ceny PV. Za pierwsze 7 m-cy 2023 r. profil ceny PV jest ujemny i wyniósł około minus 10%, natomiast w samym lipcu 2023 r. profil ceny PV był ujemny na poziomie minus14,6%.

Zapraszamy na szkolenie gdzie analizujemy wpływ profilu ceny PV na opłacalność projektu i określamy jego wpływ zarówno dla PV sprzedających energię elektryczną na wolnym rynku oraz będących w systemie aukcyjnym.

SZKOLENIE – Opłacalność farm PV, On-shore, magazynów energii, hybryda czy odrębne instalacje – aukcje 2024 – sprawdź

Analiza opłacalności farmy PV jest zbiorem założeń (danych wejściowych) oraz procedur obliczeniowych, których efektem końcowych są wskaźniki opłacalności projektu fotowoltaicznego. Głównym celem analizy opłacalności PV jest odpowiedzenie na pytanie czy nasz projekt fotowoltaiczny jest opłacalny czy nie, jeżeli opłacalny to na jakim poziomie. Na te pytania jednoznaczną odpowiedź dają przyjęte wskaźniki opłacalności oraz analizy wrażliwości.

Niniejszy materiał poświęcony jest analizie finansowej farm fotowoltaicznych (naziemnych i dachowych), która jest prezentowana i analizowana w trakcie organizowanych prze naszą firmę szkoleniach.

Niniejsza analiza finansowa sporządzana jest również na indywidualne zlecenie naszych klientów w 1 lub 2 wariantach, każdy z 15 scenariuszami.

Nasza analiza opłacalności PV wzorowana jest na standardach w zakresie analiz opłacalności projektów inwestycyjnych promowanych przez organizację UNIDO (United Nations Industrial Development Organization)

Główne założenia

- Okres analizy-prognozy został określony na 20 lat (15 lat prognoza + 5 lat obliczenia dla wartości rezydualnej) z uwagi na „długość życia” głównych elementów systemy fotowoltaicznego tj. paneli PV, inwerterów oraz trwanie systemu wsparcia „systemu aukcyjnego”.

- Wartość rezydualna-końcowa – założono, że wartość instalacji PV po piętnastu latach prognozy posiadała będzie wartość rezydualną-końcową liczoną w oparciu o 5 letnią rentę roczną liczną na podstawie cash-flow od 16 do 20 okresu działalności instalacji. Drugi wariant zakłada liczenie wartości rezydualnej jako wartości likwidacyjnej projektu PV.

- Nakłady inwestycyjne w okresie eksploatacji – po 10 latach eksploatacji założono poniesienie ponownych nakładów na wymianę i nabycie nowych inwerterów.

- Zmienne czy stałe ceny sprzedaży energii – prognoza finansowa została sporządzona w cenach zmiennych netto (bez podatku Vat) z uwagi na zakładane zmiany cen energii gdyż cena aukcyjna jest waloryzowana wskaźnikiem inflacji w ciągu 15 letniego okresu wsparcia.

- Zmienny poziom kosztów – tak jak ceny sprzedaży energii również i koszty eksploatacyjne OPEX prognozowane są według cen zmiennych uzależnionych od przyjętej ścieżki inflacyjnej.

- Oczekiwana stopa zwrotu – stopa dyskontowa– oczekiwana stopa zwrotu przyjęta przez inwestorów jest to poziom wyrażony w procentach minimalnego zwrotu z zainwestowanego kapitału w skali roku jaki inwestor musi otrzymać aby realizować fotowoltaicznych projekt inwestycyjny – stopa dyskontowa w naszej analizie został przyjęty na poziomie …………..% ?

W naszych analizach finansowych rekomendujemy aby najważniejszy element danych wejściowych tj. prognoza cen energii elektrycznej na rynku hurtowym oparta była nie tylko na bazowej ścieżce cen energii lecz na wstędze prognozy. Wstęga prognozy to obszar niepewności dodatniej oraz obszar niepewności ujemnej, a wewnętrzną granicą tych obszarów jest bazowa ścieżka cen energii. Odpowiednio granicami zewnętrznymi jest dodatnia krzywa niepewności oraz ujemna krzywa niepewności.

W naszej analizie opłacalności projektu energetycznego nie będziemy się wyłącznie skupiać na wynikach jakie otrzymamy na podstawie bazowej ścieżki cen energii, ale będziemy odnosili się do wszystkich wyników jakie daje nam zarówno dodatnia jak i ujemna przestrzeń niepewności czyli wstęga prognozy.

Wskaźniki opłacalności w analizie finansowej projektów PV do 1 MW mocy dedykowane dla systemu aukcyjnego

- Prosta gotówkowa stopa zwrotu (wyrażona w latach) – informuje po jakim okresie wydatki poniesione na kapitał własny zostaną pokryte gotówką narastająco przez nasz projekt PV

- NPV (net present value), zaktualizowana wartość projektu netto – jest to zdyskontowana wartość przepływów pieniężnych netto projektu – jeżeli NPV będzie większa od zera to projekt jest opłacalny i należy go realizować

- IRR (internal rate of retern) – wewnętrzna stopa zwrot – jest to taki poziom stopy dyskontowej dla której NPV wynosi 0, a więc jest to największa oczekiwana stopa zwrotu z kapitału

- Wskaźnik NPVR – (net present value ratio) – to stosunek NPV do kapitału własnego (PVI) wskaźnik ten służy do porównywania opłacalności różnych projektów – nie możemy za pomocą NPV porównywać czy bardziej opłacalne jest realizowanie 1 MW w 100 % kapitałem własnym czy 5 x 1 MW w 20 % finansowane kapitałem własnym. Do takich porównań używamy wskaźnik NPVR

- Analiza wrażliwości – wpływ poniższych czynników (dla każdego czynnika zastosowano 5 poziomów, łącznie dla 1 wariantu jest 15 scenariuszy) na opłacalność projektu wyrażoną przez NPV i prostą gotówkową stopą zwrotu

– zmiana poziomu ceny aukcyjnej wygrywającej – a poziom NPV

– zmiana poziomu finansowania kapitałem własnym – a poziom NPV

– zmiana nakładów CAPEX – a poziom NPV

Inne ważne elementy które zawiera nasza analiza finansowa farmy PV dedykowana dla systemu aukcyjnego – model referencyjny dla 1 MW mocy

– produktywność paneli PV – wg. kalkulatorów produktywności dla danej lokalizacji

– spadek wydajności paneli PV – wg. danych producenta

– źródła finansowania to 20 % kapitał własny, 80 % kredyt bankowy

– obce źródła finansowania – kredyt inwestycyjny 15 lat i kredyt obrotowy 6 miesięczny na Vat

– prognoza hurtowych cen energii wg. RDN i indeksu TeGBase – 15 lat

– prognoza inflacji 15 lat

– prognoza ceny aukcyjnej waloryzowanej – 15 lat

– rozliczanie ujemnego salda – 15 lat

– CAPEX – całkowite nakłady w. grup rodzajowych

– plan amortyzacji śr. trwałych

– prognoza kosztów operacyjnych OPEX

– prognoza sprawozdań finansowych RZiS, Bilans, Cash-Flow

– zapotrzebowanie na kapitał obrotowy

– amortyzacja kredytu inwestycyjnego

– obliczenia do wskaźników NPV i IRR, NPVR

– analiza wrażliwości – wpływ poniższych czynników na opłacalność projektu wyrażony przez NPV i prostą gotówkową stopą zwrotu

– zmiana poziomu ceny aukcyjnej wygrywającej – a poziom NPV

– zmiana poziomu finansowania kapitałem własnym – a poziom NPV

– zmiana nakładów CAPEX – a poziom NPV

(dla każdego czynnika zastosowano 5 poziomów, łącznie dla 1 wariantu jest 15 scenariuszy)

– wpływ niestandardowych czynników na opłacalność projektu określony poprzez NPV takich jak;

- a) pomocy inwestycyjnej i ceny aukcyjnej skorygowanej – np. kredyty preferencyjne

- b) wzrostu inflacji ponad prognozę bazową

- c) brak profilu rynku (premii TeGBase)

- d) zmiana wartości rezydualnej

Jak wykorzystać naszą analizę finansową do podejmowania decyzji biznesowych – inwestować czy nie w farmy fotowoltaiczne ?

Zlecenie naszej firmie wykonania indywidualnej analizy finansowej

Przyjęcie założeń generalnych – model sprzedaży – system aukcje, PPA, wolny rynek, produkcja na potrzeby własne

Określenie danych wejściowych nakładów CAPEX, kosztów OPEX, poziomu LTV i kosztów kapitału

Określenie preferencji inwestora – stopy zwrotu z inwestycji PV

Przeprowadzenie analizy finansowe i analiz wrażliwości

Prezentacji wyników analizy na tle oczekiwań zleceniodawcy

Wnioski dotyczące realizacji lub nie projektu PV – rekomendacje do zmian w modelu biznesowym zleceniodawcy

Uwaga; – w przypadku braku przez inwestora danych szczegółowych dla CAPEX oraz OPEX przyjmujemy w analizie dane referencyjne dla projektów realizowanych i wycenianych w latach 2023/2024.

Dziękujemy za zapoznanie się z treścią naszego artykułu, Życzymy właściwych decyzji biznesowych, a w przypadku zainteresowania współpracą z naszą firmą w zakresie analiz opłacalności projektów PV zapraszamy do kontaktu.

O sposobach prognozowania cen energii elektrycznej, rynku energii, opłacalności projektów energetycznych mówimy na naszych szkoleniach – Zapraszamy ! – sprawdź poniżej

Zapraszamy na szkolenie !!!

1. SZKOLENIE – Opłacalność farm PV, On-shore, magazynów energii, hybryda czy odrębne instalacje – aukcje 2024

2. Szkolenie -TGE-Towarowa Giełda Energii ceny, trendy, prognozy

3. Prognozowanie cen energii elektrycznej na rynku SPOT w 2024 r. – Szkolenie

4. Zarządzanie energią elektryczną w firmie, Strategie zakupowe i Strategie wytwórcze – szkolenie

Objaśnienia i skróty przydatne w analizie modeli biznesowych dla inwestycji fotowoltaicznych

- Prąd elektryczny – uporządkowany ruch ładunków elektrycznych (w metalach elektronów)

- Energia elektryczna – energia, jaką prąd elektryczny przekazuje odbiornikowi wykonującemu pracę lub zmieniającemu ją na inną formę energii. Energię elektryczną przepływającą lub pobieraną przez urządzenie określa iloczyn natężenia prądu płynącego przez odbiornik, napięcia na odbiorniku i czasu przepływu prądu przez odbiornik.

- CAPEX (capital expenditures) – wydatki inwestycyjne na rozwój produktu – wybudowanie farmy PV

- OPEX (ang. operating expenditures) – oznacza wydatki – koszty – związane z utrzymaniem farmy PV w ruchu – bieżące koszty eksploatacyjne – ang. overheads

- Moc paneli PV optimum – warunki dla których podaje się moc paneli PV – STC (Standard Test Condition – nasłonecznienie 1000 W/m2, 25 st. C temperatura panelu, gęstość atmosfery AM 1,5, wiatr 2 m/s )

- Moc paneli PV standard – NOCT (Normal Opereting Cell Temperature (nasłonecznienie 800 W/m2, 20 st.C powietrze i 45st.C temperatura panelu, gęstość atmosfery AM 1,5, wiatr 1 m/s).

- TGeBase – indeks ceny energii dla danego dnia – ceny średniej arytmetycznej dla wszystkich notowań godzinowych cen energii na TGE SA (notowania godzinowe obliczane są jako średnia arytmetyczna cen i wolumenów transakcji)

- Base – indeks średniej arytmetycznej TeGBase dla danego miesiąca

- Ujemne saldo – def. Ustawa OZE – różnica pomiędzy ceną aukcyjną a ceną wg. indeksu dziennego TGeBase (indeks TGE SA) określana dla każdego dnia roku

- Pomoc Inwestycyjna – def. Ustawa OZE – np. dotacje określona w art. 39 ust. 1 ustawy o OZE oraz art.39 ust. 9 ustawy OZE o informowaniu URE o corocznej wielkości pomocy inwestycyjnej np. w kontekście jej zwiększenia po aukcji i rozpoczęciu produkcji (np. umorzenie odsetek od kredytu, lub stawka preferencyjna NFOŚiGW)

- Cena referencyjna – art. 77 ust 3 i ust. 5 ustawy o OZE

- Cena aukcyjna – cena uzyskana w aukcji przez wytwórcę – 79 ust 3 ustawy o OZE

- Cena skorygowana – jest to Cena aukcyjna pomniejszona o pomoc inwestycyjną przypadająca na ilość energii zadeklarowanej do aukcji 39 ust. 5 ustawy o OZE

- Nowa cena skorygowana – cena aukcyjna po korekcie o otrzymaną pomoc inwestycyjna po dniu złożenia oświadczenia do aukcji

- Waloryzacja ceny aukcyjnej o średnioroczny wskaźnik cen i dóbr konsumpcyjnych (komunikat Prezesa GUS) – art. 92 ust.10 ustawy o OZE

- (KŚT) – Klasyfikacji Środków Trwałych

- TGE SA – Towarowa Giełda Energi Spółka Akcyjna w Warszawie

- Premia TGeBase – premia za profil rynku – dodatek do ceny 1 MWh za energię dostarczaną w czasie największych kwotowań (godzin dostawy) w stosunku do indeksu dziennego oferowany do ceny zakupu przez brokera TGeBase – uwaga w analizie jest to ważny element – po nasyceniu rynku energią w godzinach dostarczanych przez fotowoltaikę lub magazyny energii może on całkowicie zniknąć z rynku (nie można stosować analogii dla rynku niemieckiego).